Утвердить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению. 2. Ввести в.

Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций.

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО - ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ.

План счетов бухгалтерского учёта финансово-хозяйственной деятельности План счетов бюджетного учёта и инструкция по его применению.

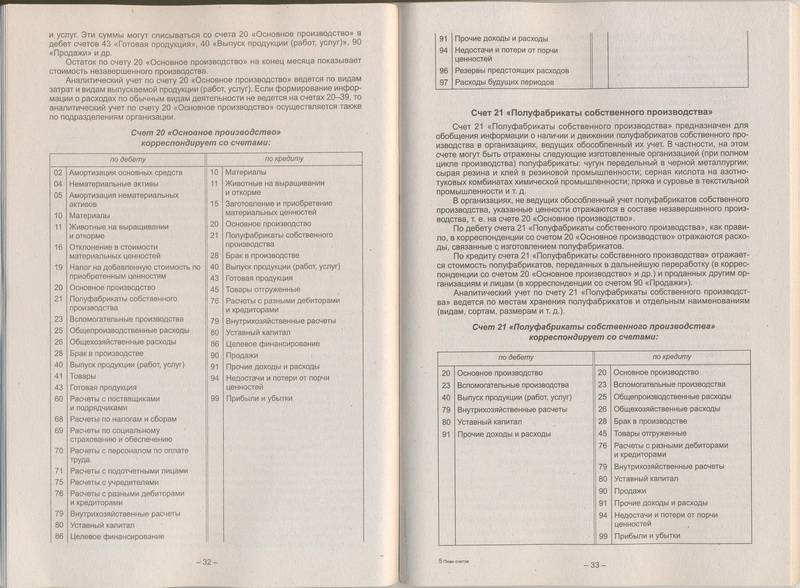

Утверждена Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. N 94н ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ (в ред. Приказов Минфина РФ от 07.05.2003 N 38н, от 18.09.2006 N 115н, от 08.11.2010 N 142н) Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета. Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета. По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. (в ред. Приказа Минфина РФ от 08.11.2010 N 142н) На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов. Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.). В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией. Раздел I. Внеоборотные активы Счета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием. Счет 01 "Основные средства" Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле. Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы". Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 "Основные средства" в корреспонденции со счетом 83 "Добавочный капитал". Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 "Основные средства" может открываться субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 "Основные средства" на счет 91 "Прочие доходы и расходы". Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.). Счет 01 "Основные средства" корреспондирует со счетами: Счет 05 "Амортизация нематериальных активов" Счет 05 "Амортизация нематериальных активов" предназначен для обобщения информации об амортизации, накопленной за время использования объектов нематериальных активов организации (за исключением объектов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 "Нематериальные активы"). Начисленная сумма амортизации нематериальных активов отражается в бухгалтерском учете по кредиту счета 05 "Амортизация нематериальных активов" в корреспонденции со счетами учета затрат на производство (расходов на продажу). При выбытии (продаже, списании, передаче безвозмездно и др.) объектов нематериальных активов сумма начисленной по ним амортизации списывается со счета 05 "Амортизация нематериальных активов" в кредит счета 04 "Нематериальные активы". Аналитический учет по счету 05 "Амортизация нематериальных активов" ведется по отдельным объектам нематериальных активов. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации нематериальных активов, необходимых для управления организацией и составления бухгалтерской отчетности. Счет 05 "Амортизация нематериальных активов" корреспондирует со счетами: Раздел II. Производственные запасы Счета этого раздела предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением). Материальные ценности, принятые на ответственное хранение, учитываются на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". Сырье и материалы заказчика, принятые организацией в переработку (давальческое сырье), но не оплачиваемые, учитываются на забалансовом счете 003 "Материалы, принятые в переработку". Счет 10 "Материалы" Счет 10 "Материалы" предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке). Материалы учитываются на счете 10 "Материалы" по фактической себестоимости их приобретения (заготовления) или учетным ценам. Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 "Материалы", в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости. При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете 16 "Отклонение в стоимости материалов". К счету 10 "Материалы" могут быть открыты субсчета: 10-1 "Сырье и материалы"; 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали"; 10-3 "Топливо"; 10-4 "Тара и тарные материалы"; 10-5 "Запасные части"; 10-6 "Прочие материалы"; 10-7 "Материалы, переданные в переработку на сторону"; 10-8 "Строительные материалы"; 10-9 "Инвентарь и хозяйственные принадлежности"; (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) 10-10 "Специальная оснастка и специальная одежда на складе"; (абзац введен Приказом Минфина РФ от 07.05.2003 N 38н) 10-11 "Специальная оснастка и специальная одежда в эксплуатации" и др. (абзац введен Приказом Минфина РФ от 07.05.2003 N 38н) На субсчете 10-1 "Сырье и материалы" учитывается наличие и движение: сырья и основных материалов (в том числе строительных - у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т.п. На субсчете 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей - у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете 41 "Товары". Организации, занятые выполнением научно-исследовательских, конструкторских и технологических работ, приобретающие на стороне необходимые им в качестве комплектующих изделий для проведения этих работ по определенной научно-исследовательской или конструкторской теме специальное оборудование, инструменты, приспособления и другие приборы, учитывают эти ценности на субсчете 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали". На субсчете 10-3 "Топливо" учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и др.) и газообразного топлива. (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) На субсчете 10-4 "Тара и тарные материалы" учитывается наличие и движение всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции, учитываются на субсчете 10-1 "Сырье и материалы". Организации, осуществляющие торговую деятельность, учитывают тару под товарами и тару порожнюю на счете 41 "Товары". На субсчете 10-5 "Запасные части" учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах. Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств. На субсчете 10-6 "Прочие материалы" учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье); изношенных шин и утильной резины и т.п. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 10-3 "Топливо". На субсчете 10-7 "Материалы, переданные в переработку на сторону" учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки. Субсчет 10-8 "Строительные материалы" используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и т.д.). На субсчете 10-9 "Инвентарь и хозяйственные принадлежности" учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте. Субсчет 10-10 "Специальная оснастка и специальная одежда на складе" предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения. (абзац введен Приказом Минфина РФ от 07.05.2003 N 38н) На субсчете 10-11 "Специальная оснастка и специальная одежда в эксплуатации" учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 10-11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости объектов при их досрочном выбытии в корреспонденции с дебетом счета учета прочих доходов и расходов. (абзац введен Приказом Минфина РФ от 07.05.2003 N 38н) Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 "Материалы" отдельные субсчета для учета: семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и химикатов, используемых для борьбы с болезнями сельскохозяйственных животных, и др. В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" или без использования их. В случае использования организацией счетов 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей" на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 "Заготовление и приобретение материальных ценностей" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" производится независимо от того, когда материалы поступили в организацию - до или после получения расчетных документов поставщика. Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 "Материалы" и кредиту счета 15 "Заготовление и приобретение материальных ценностей". В случае если организацией не используются счета 15 "Заготовление и приобретение материальных ценностей" и 16 "Отклонение в стоимости материальных ценностей", оприходование материалов отражается записью по дебету счета 10 "Материалы" и кредиту счетов 60 "Расчеты с поставщиками и подрядчиками", 20 "Основное производство", 23 "Вспомогательные производства", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщика. Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 "Материалы" и кредиту счета 60 "Расчеты с поставщиками и подрядчиками" (без оприходования этих ценностей на склад). Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 "Материалы" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами. При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 "Прочие доходы и расходы". Аналитический учет по счету 10 "Материалы" ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.). Счет 10 "Материалы" корреспондирует со счетами: Счет 26 "Общехозяйственные расходы" Счет 26 "Общехозяйственные расходы" предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы. Общехозяйственные расходы отражаются на счете 26 "Общехозяйственные расходы" с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др. Расходы, учтенные на счете 26 "Общехозяйственные расходы", списываются, в частности, в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства" (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 "Обслуживающие производства и хозяйства" (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону). Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 "Продажи". Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 "Общехозяйственные расходы" для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 "Общехозяйственные расходы", в дебет счета 90 "Продажи". Аналитический учет по счету 26 "Общехозяйственные расходы" ведется по каждой статье соответствующих смет, месту возникновения затрат и др. Счет 26 "Общехозяйственные расходы" корреспондирует со счетами: Счет 58 "Финансовые вложения" Счет 58 "Финансовые вложения" предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы. К счету 58 "Финансовые вложения" могут быть открыты субсчета: 58-1 "Паи и акции", 58-2 "Долговые ценные бумаги", 58-3 "Предоставленные займы", 58-4 "Вклады по договору простого товарищества" и др. На субсчете 58-1 "Паи и акции" учитываются наличие и движение инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций и т.п. На субсчете 58-2 "Долговые ценные бумаги" учитываются наличие и движение инвестиций в государственные и частные долговые ценные бумаги (облигации и др.). Финансовые вложения, осуществленные организацией, отражаются по дебету счета 58 "Финансовые вложения" и кредиту счетов, на которых учитываются ценности, подлежащие передаче в счет этих вложений. Например, приобретение организацией ценных бумаг других организаций за плату проводится по дебету счета 58 "Финансовые вложения" и кредиту счета 51 "Расчетные счета" или 52 "Валютные счета". По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты коммерческой организации или уменьшение или увеличение расходов некоммерческой организации. (абзац введен Приказом Минфина РФ от 07.05.2003 N 38н) При списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записи по дебету счета 76 "Расчеты с разными дебиторами и кредиторами" (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 "Финансовые вложения" (на часть разницы между покупной и номинальной стоимостью) и 91 "Прочие доходы и расходы" (на разницу между суммами, отнесенными на счета 76 "Расчеты с разными дебиторами и кредиторами" и 58 "Финансовые вложения"). При доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записи по дебету счетов 76 "Расчеты с разными дебиторами и кредиторами" (на сумму причитающегося к получению по ценным бумагам дохода) и 58 "Финансовые вложения" (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 91 "Прочие доходы и расходы" (на общую сумму, отнесенную на счета 76 "Расчеты с разными дебиторами и кредиторами" и 58 "Финансовые вложения"); (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) Погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58 "Финансовые вложения", отражаются по дебету счета 91 "Прочие доходы и расходы" и кредиту счета 58 "Финансовые вложения" (кроме организаций, которые отражают эти операции на счете 90 "Продажи"). На субсчете 58-3 "Предоставленные займы" учитывается движение предоставленных организацией юридическим и физическим (кроме работников организации) лицам денежных и иных займов. Предоставленные организацией юридическим и физическим лицам (кроме работников организации) займы, обеспеченные векселями, учитываются на этом субсчете обособленно. Предоставленные займы отражаются по дебету счета 58 "Финансовые вложения" в корреспонденции со счетом 51 "Расчетные счета" или другими соответствующими счетами. Возврат займа отражается по дебету счета 51 "Расчетные счета" или других соответствующих счетов и кредиту счета 58 "Финансовые вложения". На субсчете 58-4 "Вклады по договору простого товарищества" организацией-товарищем учитывается наличие и движение вкладов в общее имущество по договору простого товарищества. Предоставление вклада отражается по дебету счета 58 "Финансовые вложения" в корреспонденции со счетом 51 "Расчетные счета" и другими соответствующими счетами по учету выделенного имущества. При прекращении договора простого товарищества возврат имущества отражается по кредиту счета 58 "Финансовые вложения" в корреспонденции со счетами учета имущества. Аналитический учет по счету 58 "Финансовые вложения" ведется по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям - продавцам ценных бумаг; другим организациям, участником которых является организация; организациям-заемщикам и т.п.). Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 58 "Финансовые вложения" обособленно. Счет 58 "Финансовые вложения" корреспондирует со счетами: Счет 66 "Расчеты по краткосрочным кредитам и займам" Счет 66 "Расчеты по краткосрочным кредитам и займам" предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией. Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 "Расчеты по краткосрочным кредитам и займам" и дебету счетов 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 60 "Расчеты с поставщиками и подрядчиками" и т.д. Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 66 "Расчеты по краткосрочным кредитам и займам" обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 "Расчетные счета" и др. в корреспонденции со счетами 66 "Расчеты по краткосрочным кредитам и займам" (по номинальной стоимости облигаций) и 98 "Доходы будущих периодов" (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 "Доходы будущих периодов", списывается равномерно в течение срока обращения облигаций на счет 91 "Прочие доходы и расходы". Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 66 "Расчеты по краткосрочным кредитам и займам" в дебет счета 91 "Прочие доходы и расходы". Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 "Расчеты по краткосрочным кредитам и займам" в корреспонденции с дебетом счета 91 "Прочие доходы и расходы". Начисленные суммы процентов учитываются обособленно. На суммы погашенных кредитов и займов дебетуется счет 66 "Расчеты по краткосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно. Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их. На отдельном субсчете к счету 66 "Расчеты по краткосрочным кредитам и займам" учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев. Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 "Расчеты по краткосрочным кредитам и займам" (номинальная стоимость векселя) и дебету счетов 51 "Расчетные счета" или 52 "Валютные счета" (фактически полученная сумма денежных средств) и 91 "Прочие доходы и расходы" (учетный процент, уплаченный кредитной организации). Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 "Расчеты по краткосрочным кредитам и займам" и кредиту соответствующих счетов учета дебиторской задолженности. При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 "Расчеты по краткосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности. Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям. Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 "Расчеты по краткосрочным кредитам и займам" обособленно. Счет 66 "Расчеты по краткосрочным кредитам и займам" корреспондирует со счетами: Счет 67 "Расчеты по долгосрочным кредитам и займам" Счет 67 "Расчеты по долгосрочным кредитам и займам" предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией. Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 "Расчеты по долгосрочным кредитам и займам" и дебету счетов 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 60 "Расчеты с поставщиками и подрядчиками" и т.д. Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 "Расчеты по долгосрочным кредитам и займам" обособленно. При этом если облигации размещаются по цене, превышающей их номинальную стоимость, то делаются записи по дебету счета 51 "Расчетные счета" и др. в корреспонденции со счетами 67 "Расчеты по долгосрочным кредитам и займам" (по номинальной стоимости облигаций) и 98 "Доходы будущих периодов" (на сумму превышения цены размещения облигаций над их номинальной стоимостью). Сумма, отнесенная на счет 98 "Доходы будущих периодов", списывается равномерно в течение срока обращения облигаций на счет 91 "Прочие доходы и расходы". Если облигации размещаются по цене ниже их номинальной стоимости, то разница между ценой размещения и номинальной стоимостью облигаций доначисляется равномерно в течение срока обращения облигаций с кредита счета 67 "Расчеты по долгосрочным кредитам и займам" в дебет счета 91 "Прочие доходы и расходы". Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67 "Расчеты по долгосрочным кредитам и займам" в корреспонденции с дебетом счета 91 "Прочие доходы и расходы". Начисленные суммы процентов учитываются обособленно. На суммы погашенных кредитов и займов дебетуется счет 67 "Расчеты по долгосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно. Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам. На отдельном субсчете к счету 67 "Расчеты по долгосрочным кредитам и займам" учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения более 12 месяцев. Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 67 "Расчеты по долгосрочным кредитам и займам" (номинальная стоимость векселя) и дебету счетов 51 "Расчетные счета" или 52 "Валютные счета" (фактически полученная сумма денежных средств) и 91 "Прочие доходы и расходы" (учетный процент, уплаченный кредитной организации). Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 67 "Расчеты по долгосрочным кредитам и займам" и кредиту соответствующих счетов учета дебиторской задолженности. При возврате организацией - векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 67 "Расчеты по долгосрочным кредитам и займам" в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности. Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям. Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 67 "Расчеты по долгосрочным кредитам и займам" обособленно. Счет 67 "Расчеты по долгосрочным кредитам и займам" корреспондирует со счетами:

Об утверждении плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и инструкции по применению счетов.

БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ. 1. Настоящая Инструкция по применению Плана счетов бухгалтерского учета бюджетных.

Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283, приказываю: 1. Утвердить План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению. 2. Ввести в действие настоящий Приказ с 1 января 2001 года.

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности.

Инструкция по применению Плана счетов бухгалтерского учета финансово- хозяйственной деятельности хозяйствующих субъектов регламентирует.

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА которые в соответствии с правилами бухгалтерского учета относятся к основным.